手机浏览陶卫网

手机浏览陶卫网我国卫浴洁具市场发展20多年来,产品由最初的满足功能性需求,到现在满足消费者品位需要、文化需要;产品分类上也由满足共性需求,到现在满足消费者个性化求美、求新的需求。产品层面,在消费升级的带动下,卫浴产品智能升级已经成为行业发展的明显趋势。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

以坐便器为例,我国智能坐便器市场尚处于导入期,渗透率低,发展迅速,增长空间广阔,2015年我国智能坐便器销量约195万台,比2014年增长80.5%;内销额约43.9亿元,同比增幅为78.5%。即便是在一线城市如北京和上海,普及率也仅为5%和8%,在广大的三四级市场和农村地区普及率接近为零。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

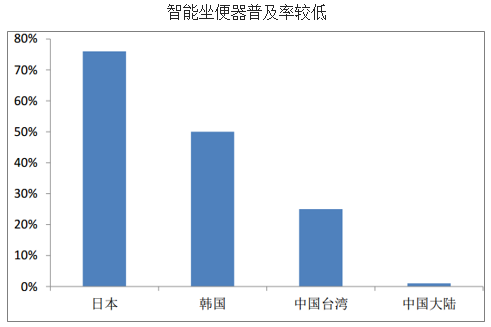

智能坐便器普及率最高、市场发展最成熟的是日本,市场普及率达到76%;其次是韩国,普及率接近50%;中国台湾地区的普及率约为25%。一方面在国内智能马桶盖的质量标准尚不确定、购买渠道受限,另一方面国人的生活习惯、消费观念等因素也在一定程度上限制了智能马桶盖的发展。

但随着国人消费能力提升、年轻人成为主流消费者,并且智能马桶盖自身技术的进步及质保的加强,智能马桶盖在国内普及将是必然的趋势。

2019年1-9月我国线上马桶销量共189万件,其中普通马桶占比66.9%,智能马桶盖占比19.7%,智能马桶占比13.5%;销售额共31.26亿,其中普通马桶占比44.0%,智能马桶盖占比21.8%,智能马桶占比34.2%。

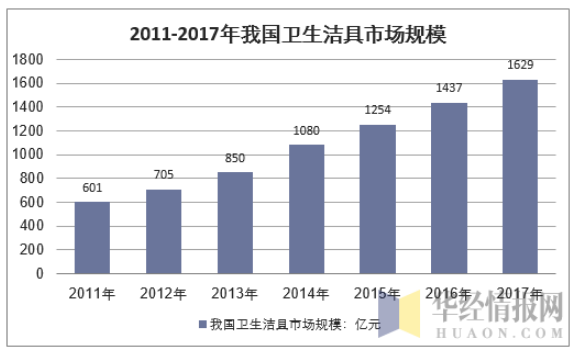

2018年,我国卫生洁具市场规模达到1629亿元,同比2017年增长13.4%。国外中等发达国家卫浴拥有率高达40%,国内整体卫浴拥有率仅为7%左右,在人口最多的二三级乡村市场则更低;国内人均购买卫浴产品的开支仅相当于美国的35%。由此可见国内卫浴市场有很大增长潜力。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

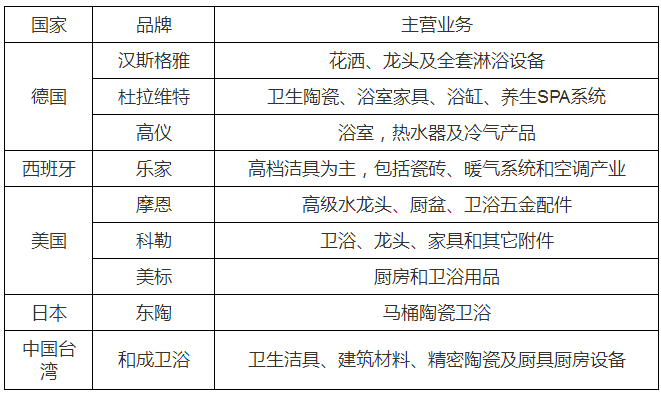

目前,全球已经形成了三大知名卫生洁具品牌区域:

以科勒(Kohler)、摩恩(Moen)和美标(American Standard)等为代表的美国品牌;以高仪(Grohe)、乐家(Roca)、汉斯格雅(Hansgrohe)和杜拉维特(Duravit)等为代表的欧洲品牌;以东陶(TOTO)和成卫浴(HCG)等为代表的亚洲品牌。

全球卫生洁具主要品牌分析

(图片来源于网络,侵删)

(图片来源于网络,侵删)

目前,我国卫浴行业内企业大部分是中小型企业,规模普遍较小,致使整个卫浴行业市场集中度处于较低水平。高端市场的份额主要被国外企业占有,而我国本土最有实力的四大龙头企业分别为惠达、箭牌、恒洁以及九牧。现在我国的本土企业通过不断的研究开发新产品,提升技术,向智能化方向发展。在销售方面,扩展销售渠道,线上线下结合,增加代理商,增加与大型酒店和高档住宅的合作,还通过与一些电视节目合作来做宣传。

- « 1 2 » 全文阅读