房地产作为国民经济的支柱产业,二季度市场明显降温,市场调整压力加大,房地产行业已经成为拖累经济增长的重要因素。

图片来源于网络

图片来源于网络

今年上半年房地产市场整体表现先扬后抑,一季度在积压需求集中释放以及前期政策效果显现等因素带动下,市场活跃度提升,特别是2-3月,热点城市出现“小阳春”行情,但随着前期积压需求基本释放完毕,二季度,购房者置业情绪快速下滑,房地产政策力度不及预期,市场未能延续回暖态势。

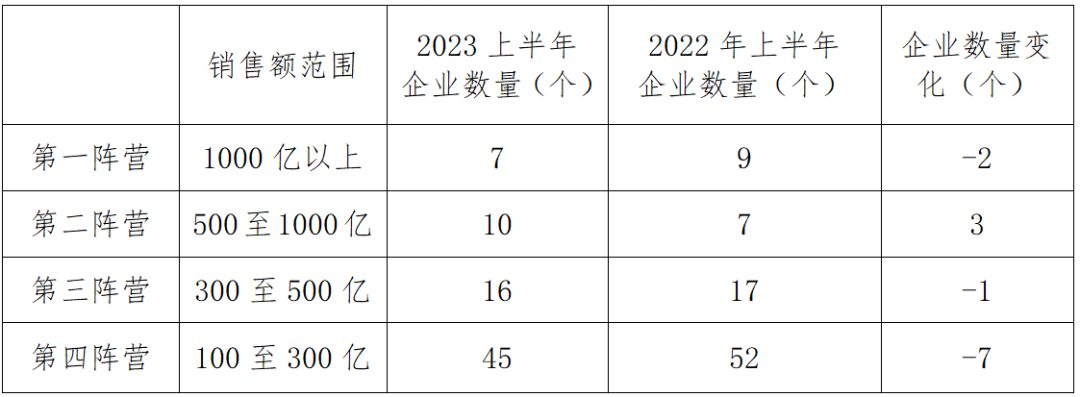

据中指研究院数据显示,2023年上半年,千亿以上阵营企业数量有所减少。具体来看,千亿以上阵营7家,较去年同期减少2家,销售额均值1793.7亿元。第二阵营(500-1000亿)企业10家,较去年同期增加3家,销售额均值784.3亿元。第三阵营(300-500亿)企业16家,较去年同期减少1家,销售额均值358.3亿元。第四阵营(100-300亿)企业为45家,较去年同期减少7家,销售额均值171.4亿元。销售超过千亿的房企分别为保利发展、万科、中海地产、华润置地、招商蛇口、碧桂园、绿城中国。其中保利发展以2366亿元位列行业第一,万科以2018亿元紧随其后,中海地产以1784.8亿元位列行业第三。从企业表现来看,2023年6月大多数规模房企销售表现不佳。统计显示,6月仅不到3成的百强房企单月业绩同比增长,有近6成百强房企的单月业绩同比降幅大于30%,其中27家企业业绩降幅大于50%。同时,也有一些企业的业绩表现相对突出。如建发房产、电建地产、大华集团、中交房地产等房企6月单月业绩实现同环比双增长。整体来看,今年上半年房企销售集中度有所上升,且向头部阵营靠拢,其销售业绩明显转好,而中低阵营房企销售端仍然面临下行压力。作为卫浴行业的“晴雨表”,房地产市场的形势的好坏会给行业带来直接影响。仅从2023年一季度相关数据显示,商品住宅精装开盘项目总计224个,同比去年下滑30.7%,精装规模14.3万套,同比去年下滑40.8%。其中,与2022年同期相比,精装修坐便器同比下降22.9%,智能坐便器同比下降12.4%。据房地产专业人士预判,下半年房地产市场恢复仍有波折,预计全年销售在去年低基数下或实现小幅增长。

手机浏览陶卫网

手机浏览陶卫网